概要

企業版ふるさと納税とはどのような制度でしょうか?

1.

2016年(平成28年)4月、内閣府によって創設されました。正式名称は地方創生応援税制といいます。

地方自治体が地方創生のために事業を進めて行く際に、事業の趣旨に賛同する企業が寄附を行うことにより、官民挙げて当該事業を効果的に推進することができるよう創設された制度です。

企業は自治体に寄附を行いますが、負担は軽減され、企業は寄附額の最大9割の税額控除を受けられることが特色です。

企業版ふるさと納税制度の目的は?

2.

国の地方創生の目標、施策、方向性を示す「まち・ひと・しごと創生総合戦略」に呼応して全国の自治体が独自に策定している「地方版総合戦略」の財源の確保手段として位置付けられています。民間の資金が地方創生のために地方に還流する効果的な手段の一つとなります。

そうした自治体との連携を通じて、寄附金のみならず、民間企業の知見がその地域にもたらされることが期待されています。

寄附の対象となる自治体の事業は?

3.

自治体が計画し内閣府が認定した地域再生計画に紐付く地方創生プロジェクトが、寄付の対象となる事業です。すなわちあらかじめ認定されていることが要件です。

企業版ふるさと納税制度の対象事業である地方創生プロジェクトはどれくらいありますか?

4.

2025年11月28日現在で効力のある認定計画数は1,683計画です(複数認定された計画を持つ自治体もあります)。

企業版ふるさと納税制度の対象事業である地方創生プロジェクトはどのようなものがありますか?

5.

認定された地方創生プロジェクトは大きく2種類に大別され、一つは地方版総合戦略に紐付く「総合計画」で登録されたものであり、この場合、総合計画のなかに幾つかの個別のプロジェクトが内包されています。もう一つは個別のプロジェクトで認定を受けた計画となり、事業を特定した形になっています。

また、プロジェクトの内容は企業誘致、IT,観光、スポーツ、防災・復興他、およそ地域活性化、地域づくりのすべてにわたる分野にわたっています。

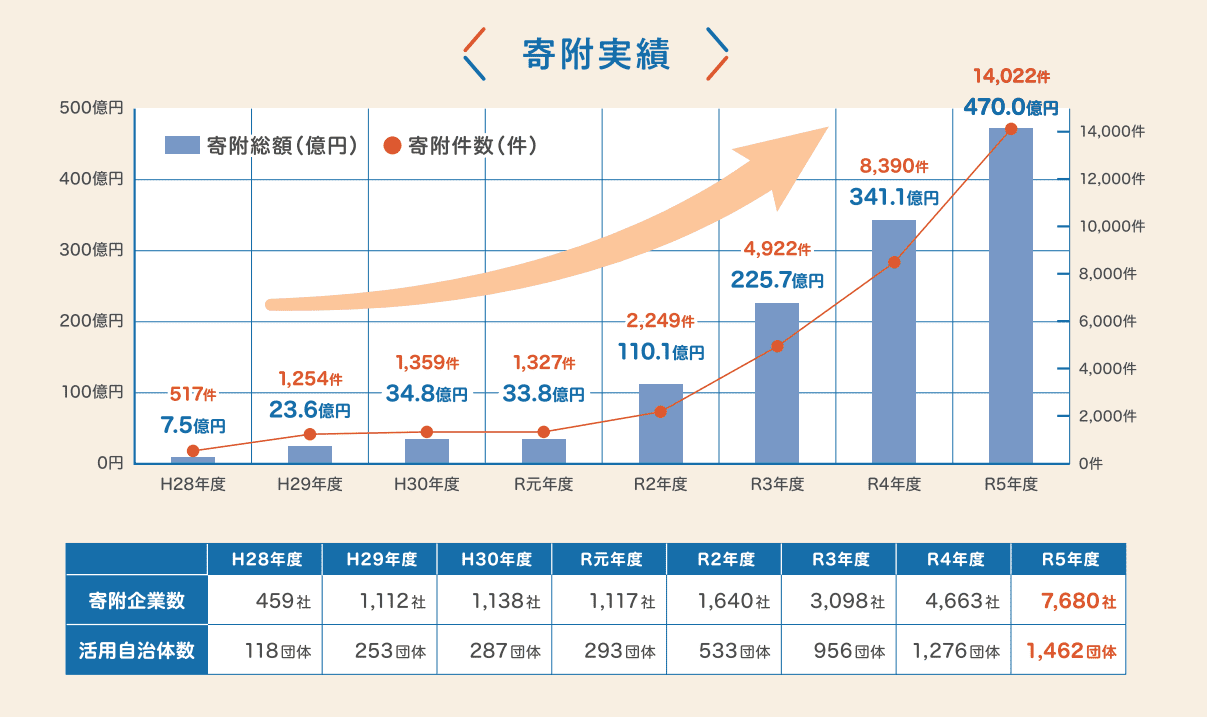

企業版ふるさと納税の企業の活用状況はどのようになっていますか?

6.

制度開始より年を重ねるにつれ活用する事例件数が増加しています。以下の図(企業版ふるさと納税ポータルサイトより出展)では、制度の認知が一気に進み、活用する自治体・企業数が大きく増加したことが分かります。

急増の背景には、2020年度の大幅な税制改正による関心の高まりがあります。

今後も増加傾向が続いていくものと思われます。

企業版ふるさと納税(人材派遣型)は企業にとってどのようなメリットがありますか?

7.

派遣した人材の人件費相当額を含む事業費への寄附により、当該経費の最大約9割に相当する税の軽減を受けることができます。

寄附による金銭的な支援のみならず、事業の企画・実施に派遣人材が参画し、企業のノウハウの活用による地域貢献がしやすくなります。

人材育成の機会として活用することができます。

企業版ふるさと納税(人材派遣型)は自治体にとってどのようなメリットがありますか?

8.

専門的知識・ノウハウを有する人材が、寄附活用事業・プロジェクトに従事することで、地方創生の取組をより一層充実・強化することができます。

実質的に人件費を負担することなく、人材を受け入れることができます。

関係人口の創出・拡大も期待できます。

企業様向け

企業版ふるさと納税は企業にとってどのようなメリットがありますか?

9.

社会貢献:企業としてのPR/CSR効果、SDGsの達成など

自治体とのパートナーシップの構築

地域資源などを生かした新規事業展開

が上げられます。

企業版ふるさと納税は期限がありますか?

10.

税制改正の時限措置ですので期限があり、令和7年度税制改正において、制度改善策を講じることを前提に、適用期限が3年間(令和9年度まで)延長されました。

ふるさと納税との違いは何でしょうか?

11.

個人が寄附控除を行う「ふるさと納税」に対し、「企業版ふるさと納税」はその名の通り「企業」を対象とした制度です。

企業が自治体が計画する「地方創生に係る事業」に寄附を行った際に、企業版ふるさと納税のルールに従い、税額が控除されます。

また、「ふるさと納税」が自治体からの返礼品を受け取とることがあるのに対し、「企業版ふるさと納税」は自治体、企業ともに見返り行為の禁止が定められています。

企業版ふるさと納税制度の税額控除について教えて下さい。

12.

平成28年度に創設された企業版ふるさと納税は、国が認定した地域再生計画に位置付けられる地方公共団体の地方創生プロジェクトに対して企業が寄附を行った場合に、法人関係税から税額控除する仕組みです。

損金算入による軽減効果(寄附額の約3割)と合わせて、税額控除(寄附額の最大6割)により、最大で寄附額の約9割が軽減され、実質的な企業の負担が約1割まで圧縮されます。

企業版ふるさと納税制度の税額控除の算出方法について具体的に教えて下さい。

13.

寄附に対する控除金額の最大値は次の各項目の合計値となります。

国税および地方税:寄附金額の約3割を損金算入

法人住民税 :寄附額の4割を税額控除(法人住民税法人税割額の20%が上限)、

法人税: 法人住民税で4割に達しない場合、その残額を税額控除。ただし、寄附額の1割を限度。(法人税額の5%が上限)

法人事業税 :寄附額の2割を税額控除。(法人事業税額の20%が上限)

(2.~4.の法人住民税、法人税、法人業税については寄附金額に対するそれぞれの控除可能な割合に対して納付税額に照らし合わせた上限があり、どちらか小さい金額が適用されることになります)

制度活用に当たっての留意点①(寄附の下限)

14.

1回当たり10万円以上の寄附が必要となります。

制度活用に当たっての留意点②(寄附ができる自治体)

15.

本社が所在する地方公共団体への寄附については税制の対象外です。この場合の本社とは、地方税法における「主たる事務所又は事業所」を指します。

また、次の都道府県、市区町村への寄附については、本制度の対象となりません。

地方交付税の不交付団体である都道府県

地方交付税の不交付団体であって、その全域が地方拠点強化税制における地方活力向上地域以外の地域に存する市区町村※

※首都圏整備法で定める既成市街地・近郊整備地帯など

制度活用に当たっての留意点③(見返りの禁止)

16.

寄附を行うことの代償として経済的な利益を受けることは禁止されています。例えば、寄附の見返りとして企業が補助金を受け取ることや、 寄附を行うことを企業の入札参加要件とする等は認められません。

※地方公共団体の広報誌やホームページ等による寄附企業名の紹介や、公正なプロセスを経た上での地方公共団体との契約などは問題ありません。

寄附金額はどのように決めるといいでしょうか?

17.

自社の最大税控除可能額は念頭に置きつつも、寄附を検討する自治体やプロジェクトに対し、自社の社会貢献の一環としての寄附金額としていくらを拠出できるのかを考えて下さい。

自治体の受け入れ可能額は実務的な面で硬直的なところもありますが、基本的に企業からの志に対して柔軟に対応して下さいます。

実態としては金額は分散されていて、価格帯に集中はなく、非常に多様な金額が寄附されています。

企業版ふるさと納税の具体例を教えて下さい。

18.

寄附事業の内容は多岐に渡っていますが、その事業を計画するに至った背景、企業が寄附に至った理由及びその後の関係構築等、事業の効果等それぞれにストーリーがあります。

また、下記は大臣表彰となった事例を紹介致します。

令和7年度

https://www.chisou.go.jp/tiiki/tiikisaisei/portal/pdf/r7/dai8kai_hyousyoujirei2.pdf

自治体様向け

自治体が申請する対象事業の認定にはどれくらいの時間がかかりますか?

19.

現状では内閣府は年に4回認定事業の募集を行っており、申請最終日から認定まで通常2-3ヵ月を要します。新たに事業の認定を得る場合、自治体はリードタイムを勘案して事業計画から認定、寄付募集までを行うことが望まれます。また、共感を得られるのであれば、企業から自治体への事業の提案を行うことも可能です。

企業版ふるさと納税は自治体にとってどのようなメリットがありますか?

20.

地方創生プロジェクトへの資金の調達

寄附企業との新たな連携による事業構築・展開(ノウハウ・技能の取得も)

地域の魅力発信

地域経済の活性化

地域の認知度向上

が挙げられます。

企業版ふるさと納税では企業に対し、寄附を行うことの代償として経済的な利益を供与することが禁止されていますが、どのような例が該当しますか?

21.

次のような例は経済的な見返りに該当する例となります。

寄附を行う法人に対し、寄附を行うことの代償として以下の行為が禁止されています。

寄附を行うことの代償として、補助金を交付すること。

寄附を行うことの代償として、他の法人に対する金利よりも低い金利で貸付金を貸し付けること。

寄附を行うことの代償として、入札及び許認可において便宜の供与を行うこと。

寄附を行うことの代償として、合理的な理由なく市場価格よりも低い価格で財産を譲渡すること。

その他、寄附を行うことの代償として、経済的な利益を供与すること。

経済的な利益を供与することに該当するかは一般的通念等にしたがって個別判断することになりますが、5. に関しましては次のことが挙げられます。

補助金を受け取ること

商品券やプリペイドカードなど換金性が高い商品を提供すること

寄附を行うことを公共事業の入札参加要件とすること

寄附活用事業により整備された施設を専属的に利用させること

企業版ふるさと納税で寄附した自治体との契約の可否については、自治体との契約であっても、条例・規則などを順守したうえで、公平・構成な手続きを経た契約であれば問題ありません。

自治体が寄附した企業を周知することは可能ですか?

22.

自治体のホームページ、広報誌、県政広報番組等による企業名の紹介や、感謝状の贈呈、寄附を活用して整備された施設への銘板の設置などを行うことが可能です。

寄附を行ってもらえる企業を探す方法を教えてください。

23.

企業と出会う方法は、次の方法が考えられます。

地縁のある企業に自らアプローチ

寄附を募るプロジェクトの分野(スポーツ、ICT、観光、など)に関連する企業にアプローチ

内閣府主催のマッチング会への出席し企業とコンタクトする

マッチング会社に企業を紹介し、地縁のある企業やプロジェクトに関連する企業の他、広く全国からの企業を募集する

聞き取り調査では自治体からの働きかけなしに企業から進んで寄附の申し入れがあるといったケースは残念ながらほとんどないようですので、自治体からの能動的な行動が求められます。